Aún y cuando existe la tecnología para realizar pagos digitales seguros, en México el dinero en efectivo sigue siendo la principal forma de pago cuando se realizan compras y se contratan servicios, de acuerdo a la Encuesta Nacional de Inclusión Financiera del INEGI.

En un país como México, en donde las micro, pequeñas y medianas empresas (MiPyMEs) generan el 72% del empleo y el 52% del Producto Interno Bruto (PIB), era de suma importancia que el Banco de México (Banxico) implementara una plataforma como el Cobro Digital (Codi), en un esfuerzo por impulsar la transición tecnológica en materia financiera y ayudar a que un segmento de la población que no tiene una cuenta bancaria y, por tanto, no puede hacer pagos a través del SPEI (Sistema de Pagos Electrónicos Interbancarios), pero que cuenta con un teléfono móvil, pueda hacer pagos electrónicos y tenga acceso al sistema financiero del país.

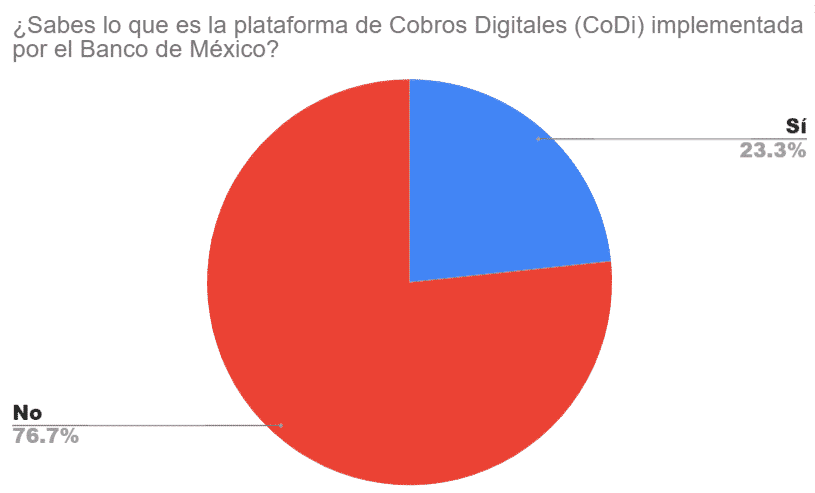

En este contexto, casi dos meses después del lanzamiento del Codi, y en el marco del Buen Fin que tuvo una participación de 185 mil establecimientos según la Concanaco, en UENI realizamos una encuesta a más de mil microempresarios y pequeños comercios mexicanos de diferentes partes de la República, para saber si conocían el sistema de Cobro Digital (CoDi), lanzado por Banxico. El resultado: un 76.6% de los participantes nos respondió que no sabía lo que era el Codi.

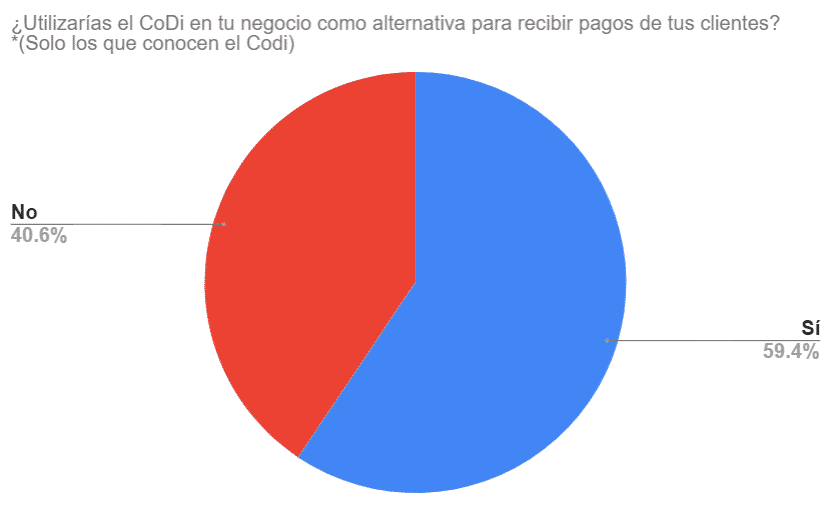

Y a pesar de que desde el mes de octubre los bancos y otras entidades financieras que ya cuentan con el servicio SPEI, además de las empresas no financieras como cadenas comerciales, medianos y grandes comercios, y el público en general, deberán ofrecer la opción de una plataforma de cobro digital (CoDi), por instrucción del Banco de México, llama la atención que, si bien el 23.3% aseguró conocer el Codi, un sustancial 40.6% aseguró que no la utilizaría, frente al 59.39%, que dijo que sí lo haría.

Por otro lado, nos dimos a la tarea de evaluar la votación por sector laboral. Y, si bien existe un desconocimiento generalizado sobre la existencia del Codi, fue dentro del sector de las Artes, diseño y medios digitales en donde más se le conoce con un 33.8%. Seguido de las Tiendas de ropa y accesorios (21.3%) en segundo lugar.

El tercero y cuarto grupo laboral que aseguró conocer el Codi fue Servicios profesionales y técnicos (22.9%) y Comercios minoristas (31.5%), respectivamente.

Los servicios de Reparación y mantenimiento (18.18%) quedaron en quinto lugar. Y el resto de la votación puede consultarse en la siguiente tabla:

Finalmente, nos centramos en los sectores laborales que aseguraron que sí conocían el Codi (23.3%) y que además sí lo utilizarían (59.3%).

De este grupo, fueron los Comercios los que se posicionan como el sector que más utilizaría el Codi, con un 65.1%. Seguido de los servicios de Estética y Salones de belleza con un 60.8%.

En tercer y cuarto lugar, las Tiendas de ropa y accesorios (59.5%) y Eventos (56.5%). En quinto lugar los Comercio minoristas (55.2%) y hasta el noveno lugar los Restaurantes (50%).

En conclusión, el acceso a servicios de pago electrónico para todos los que tengan un teléfono inteligente en el país, podría impactar de manera decisiva en la vida de un sector de la población actualmente no atendido, y que no tiene condiciones para acceder a servicios financieros.